- В 2023 году на фоне восстановления спроса и роста количества активных застройщиков степень монополизации рынка в столичных регионах снизилась до уровня 2021-го.

- Количество активных застройщиков в Московской и Ленинградской областях увеличилось. На рынок вышли новые игроки и компании, которые раньше вели свою деятельность в других регионах.

- ПИК и «Самолет» входят в пятерку застройщиков-лидеров в трех локациях из четырех анализируемых.

Для расчета степени монополизации рынка используется доля топ-5 крупнейших застройщиков в продажах в регионе за квартал — то есть сколько сделок в новостройках в регионе пришлось на пять компаний-лидеров.

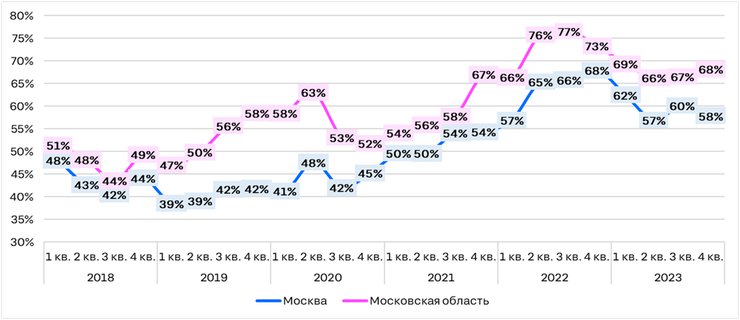

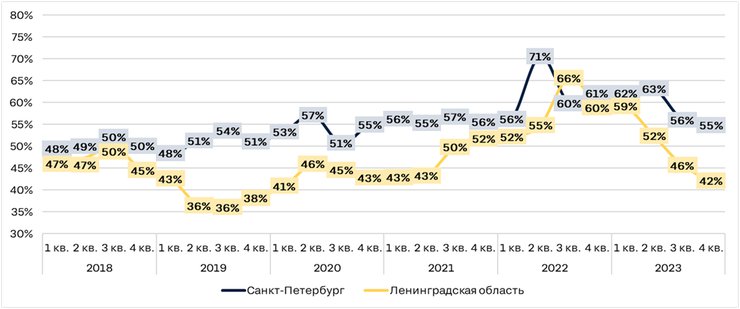

В столичных агломерациях снизилась степень монополизации рынка новостроек

На протяжении нескольких лет монополизация рынков Москвы, Санкт-Петербурга, Московской и Ленинградской областей увеличивалась. В Московском регионе резкий рост объемов строительства лидирующих компаний начался в 2021 году. При этом в Подмосковье значение увеличивалось и в 2019–2020-х.

В Санкт-Петербурге усиление степени монополизации было более равномерным. В Ленинградской области заметный рост начался во второй половине 2021 года.

Особенно выраженный рост был зафиксирован в 2022 году. Рынок отреагировал на кризисные события: сократилось количество активных застройщиков, покупатели делали выбор в пользу более известных компаний.

Восстановление рынка в 2023 году привело к снижению степени монополизации до уровня 2021-го. Наиболее ярко это проявилось в Санкт-Петербурге и Ленинградской области.

По итогам IV квартала 2023 года в Москве степень монополизации рынка составляет 58%. Это на 10% меньше относительно пиковых значений 2022 года. В Московской области показатель равен 68% (–9%), в Санкт-Петербурге — 55% (–16%), в Ленобласти — 42% (–24%).

Динамика степени монополизации рынка новостроек Московского региона

По данным Циан.Аналитики

Динамика степени монополизации рынка новостроек Петербургского региона

По данным Циан.Аналитики

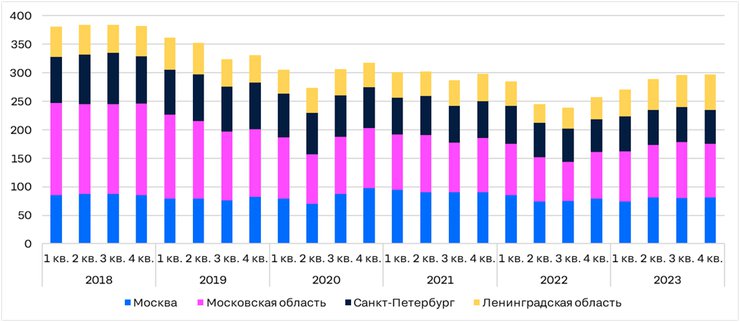

Количество активных застройщиков выросло за счет девелоперов из других регионов

До 2023 года количество активных застройщиков (заключивших на протяжении квартала хотя бы пять ДДУ. — Прим. Циан.Аналитики) в Московском и Петербургском регионах снижалось. Ключевая причина — переход на проектное финансирование, которое проще получить крупным компаниям. Снижение количества девелоперов не всегда говорит об их банкротстве — это может быть консолидация бизнеса или продажа площадок.

В 2023 году количество активных застройщиков восстановилось до уровня 2021-го. В IV квартале продажи шли у 297 компаний: 94 — в Московской области, 81 — в Москве, 62 — в Ленинградской области и 60 — в Санкт-Петербурге.

В Москве и Санкт-Петербурге заметного роста относительно 2022 года зафиксировано не было: в IV квартале 2023-го количество активных застройщиков было лишь на 3 и 5% соответственно больше, чем в IV квартале 2022-го. В Московской области значение увеличилось на 15%, в Ленинградской области — на 23%.

На фоне оживления рынка в 2023 году после спада активности в 2022-м на рынки агломераций Москвы и Санкт-Петербурга вышли региональные застройщики, выкупившие участки или части проектов у столичных девелоперов и землевладельцев.

Количество застройщиков Московского и Петербургского регионов, у которых идут активные продажи

По данным Циан.Аналитики

ПИК и «Самолет» лидируют в трех локациях из четырех анализируемых

По итогам 2023 года в Москве на пять застройщиков-лидеров — ПИК, «Самолет», «А-101», ЛСР и Level Group — пришлось 59% рынка. Такой результат объясняется прежде всего доминированием одного крупнейшего девелопера — ПИК (29% рынка). Второй и третий застройщики в рейтинге уступают лидеру почти в три раза.

В Московской области степень монополизации выше — 67%. Крупнейшие застройщики по количеству сделок в I квартале 2023 года — «Самолет», ПИК, ГК ФСК, «Гранель» и Ingrad. Как и в Москве, здесь явно выделяется лидер — «Самолет» (31% рынка).

В Санкт-Петербурге на топ-5 крупнейших застройщиков по количеству сделок пришлось 57% рынка — показатель близок к московскому. Среди лидеров — Setl Group, ЛСР, «СПБ Реновация», ЦДС и КВС. Выделяются два лидера — правда, с большим отрывом друг от друга. Это Setl Group (26%) и ЛСР (18%). На других крупнейших девелоперов приходится 4–5% рынка.

В Ленинградской области самая низкая степень монополизации рынка среди локаций — 48%, доля рынка между лидерами распределена более равномерно. На крупнейшего застройщика — ЦДС — приходится 18%, на других лидеров — ПИК, «Евроинвест», «Мавис», КВС — от 5 до 9%.

Доля топ-5 крупнейших застройщиков Московского и Петербургского регионов в общем количестве сделок в 2023 году

По данным Циан.Аналитики

Что это значит для покупателей новостроек?

«Высокая степень монополизации не менее опасна для рынка, чем спад продаж, затоваривание или удлинение сроков сдачи объектов. Изменения, произошедшие в 2023 году (рост количества активных застройщиков, снижение монополизации), имеют положительные последствия для рынка, так как конкуренция за покупателя обычно благоприятно сказывается на качестве проектов», — подчеркивает эксперт Циан.Аналитики Елена Лапшина.