Многие заёмщики уже на этапе оформления ипотеки планируют гасить её досрочно. Но такая опция не всегда предусмотрена договором, а если и включена в него, то может иметь ограничения, которые касаются сроков, размеров платежей и т. п.

Поэтому вместе с основными параметрами кредита — ипотечной ставкой, сроком, ежемесячным платежом — проверьте и условия, на которых банк разрешит досрочно погасить кредит.

Как правило, сейчас банки этому не препятствуют и позволяют выплатить заём хоть через день после оформления кредита. Но не будет лишним проверить этот пункт в договоре.

Аннуитетные и дифференцированные платежи: в чём разница

Ежемесячные платежи по кредиту состоят из двух частей: основного долга — тела кредита — и процентов — суммы, которую банк берёт за пользование деньгами. В зависимости от соотношения этих частей платежи по кредиту делятся на аннуитетные и дифференцированные.

При аннуитетной схеме погашения ипотеки заёмщик ежемесячно платит равные суммы. При этом соотношение основного долга и процентов внутри платежа постепенно изменяется: сначала почти 80% платежа приходится на проценты, а остальное — на основной долг. К концу срока погашения кредита — наоборот.

При дифференцированном платеже ежемесячная выплата также состоит из двух частей, но пропорция там другая. Сумма основного долга распределяется равными частями на весь срок кредита и остаётся фиксированной. Проценты постепенно уменьшаются, потому что они начисляются на ещё не выплаченный остаток основного долга.

Сейчас большинство ипотечных кредитов выдаётся по аннуитетной схеме, поэтому дальнейшие примеры ориентированы на этот тип расчётов.

Два способа досрочного погашения ипотеки

Досрочно гасить ипотеку можно двумя способами: сокращать срок кредита или уменьшать ежемесячный платёж. Экономическая выгода при этом не одинакова. Все расчеты мы проводим с помощью ипотечного онлайн-калькулятора Циан.

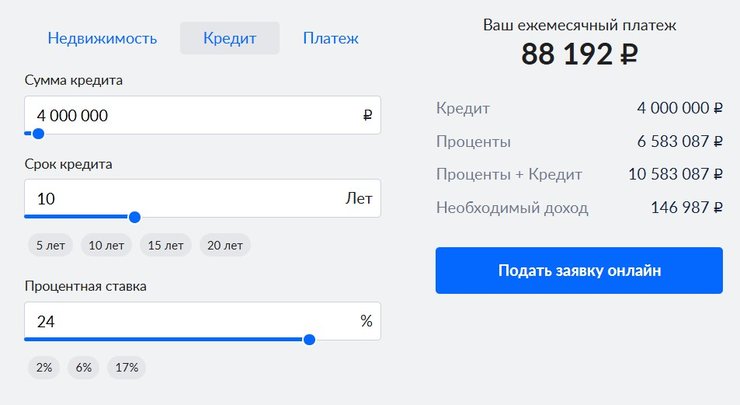

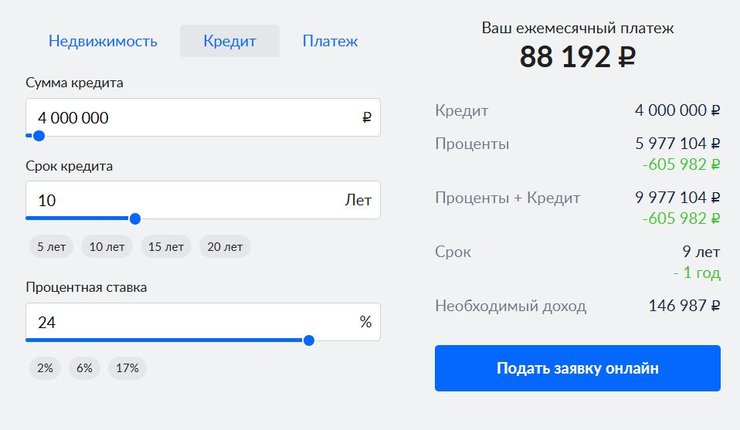

Предположим, заёмщик в ноябре 2024 года взял ипотеку — 4 млн рублей на 10 лет под 24%. В феврале 2025 года у него появились дополнительные 500 тыс. рублей, которые он направил на досрочное погашение кредита.

Базовые условия примера

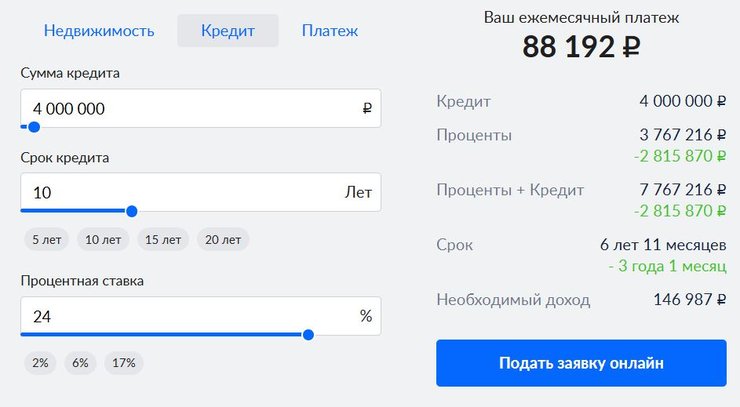

Вариант 1. Сокращаем срок ипотеки

Единовременным платежом 500 тыс. рублей заёмщик сократит срок выплаты на 3 года 1 месяц и уменьшит переплату на 2,8 млн рублей. Выгода в основном складывается из процентов: их не придётся платить банку, так как время выплаты уменьшилось.

Размер ежемесячного взноса останется на прежнем уровне — 88,2 тыс. рублей, так как досрочное погашение было направлено на сокращение срока кредита.

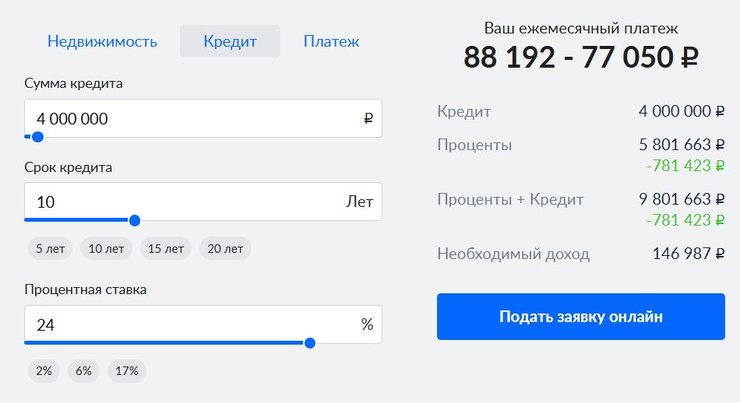

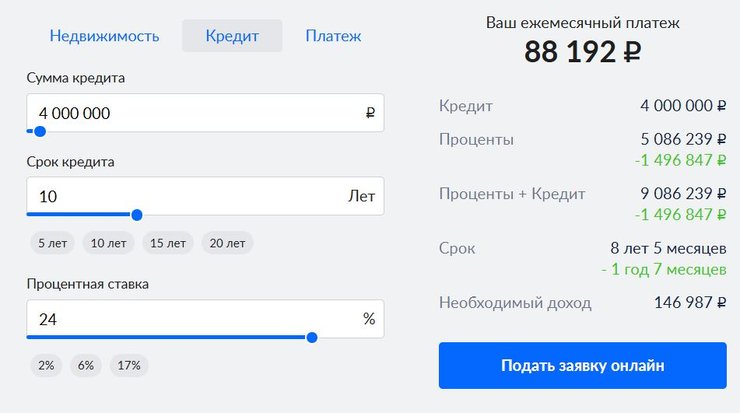

Вариант 2. Уменьшаем ежемесячный платёж

Если выбрать вариант с уменьшением суммы платежа, срок кредита не изменится. На переплате заёмщик сэкономит 781,4 тыс. рублей, а ежемесячная нагрузка уменьшится с 88,2 до 77 тыс. рублей.

Какой из вариантов выбрать, зависит от того, чего хочет достичь заёмщик: быстрее закрыть кредит и сэкономить на процентах или снизить финансовую нагрузку, уменьшив ежемесячный платёж.

Казалось бы, гораздо выгоднее выбрать досрочное погашение с уменьшением срока и не переплачивать банку проценты. Но в последние годы экономическая ситуация такова, что никто не застрахован от риска лишиться постоянного дохода. Поэтому при высоком уровне кредитной нагрузки сначала стоит уменьшить ежемесячный платёж до комфортного, а уже потом думать о сокращении срок кредита.

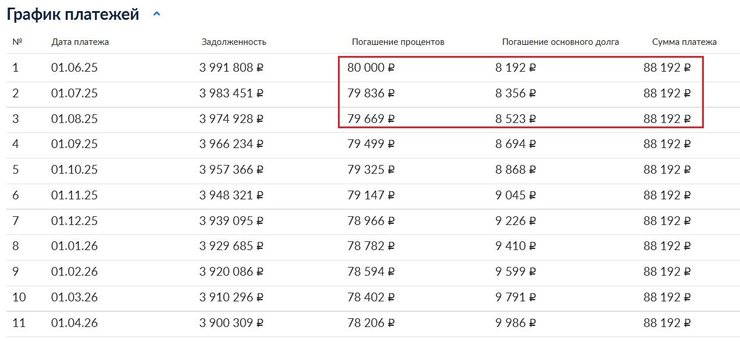

При выборе способа погашения нужно учитывать особенности аннуитетной схемы: в начале выплаты ипотеки почти 80% ежемесячного платежа приходится на проценты и только 20% — на основной долг. Это соотношение — 80/20 — наглядно демонстрирует график платежей.

Почему досрочно выплачивать ипотеку выгоднее в начале обслуживания кредита

Начальное соотношение 80/20 в аннуитетных платежах означает: чем раньше заёмщик начнёт досрочное погашение, тем больше денег ему удастся сохранить. Итоговая переплата будет минимальной, если он сделает это в первые 3–5 лет.

Если вернуться к нашему примеру — 4 млн рублей на 10 лет под 24%, те же 500 тыс. рублей, внесённые не в 2025-м, а в 2031 году, уменьшат переплату всего на 606 тыс. рублей, а срок кредита — на 1 год против 2,8 млн и 3 года 1 месяц при досрочном погашении в первые месяцы обслуживания кредита.

Какой бы вариант досрочного погашения ипотеки вы ни выбрали, вносить этот платёж лучше сразу после списания ежемесячного платежа. Если сделать это в дату регулярного платежа, то вся внесённая сумма спишется в счёт основного долга.

Если провести досрочное погашение перед ежемесячным платежом или через несколько дней после него, то часть денег уйдёт в счёт погашения процентов, которые накопились за последний месяц пользования кредитом.

Как досрочно погашать ипотеку без крупных вложений

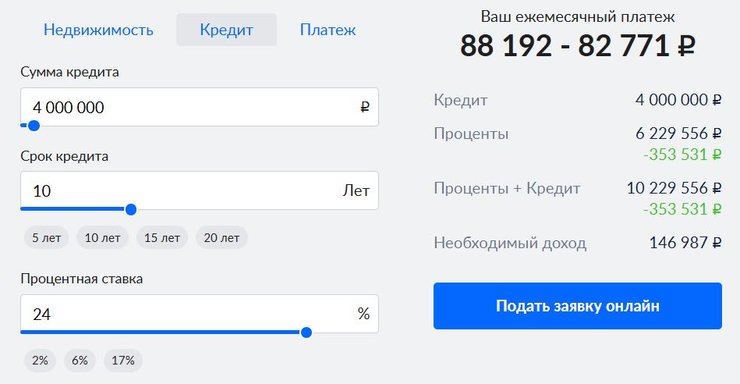

В примерах, которые мы приводили выше, на досрочное погашение направляли крупные суммы. Но чаще заёмщикам удобнее ежемесячно делать небольшую доплату. Проверим, насколько целесообразен такой подход.

При тех же исходных данных — 4 млн рублей на 10 лет под 24%, ипотека оформлена 4 месяца назад — заёмщик в течение года дополнительно вносил по 20 тыс. рублей на уменьшение срока кредитования.

При таком подходе у него получится сэкономить 1,5 млн рублей и рассчитаться с банком за 8 лет 5 месяцев.

Если направить эти суммы на уменьшение ежемесячного платежа, выгода будет существенно меньше. Переплата по процентам сократится всего на 353,5 тыс. рублей, а ежемесячный платёж снизится незначительно: с 88,2 до 82,8 тыс. рублей.

Таким образом, пусть небольшие, но регулярные суммы, которые заёмщик направляет на погашение кредита с сокращением срока, помогают очень неплохо сэкономить на переплате. Но в гораздо меньшей степени они отражаются на размере ежемесячного платежа.

Когда досрочное погашение ипотеки невыгодно

Большинство жилищных кредитов, оформленных до 2022 года, заёмщики брали под 8–15% годовых. При аннуитетной схеме платежей самое выгодное время для погашения этих кредитов и уменьшения переплаты уже прошло.

При этом благодаря высокой ключевой ставке средняя депозитная ставка по рублёвым вкладам для физлиц хотя и снижается, всё равно составляет 19,5% на вторую декаду мая.

Поэтому, если у заёмщика есть свободные средства, целесообразнее разместить их на банковском депозите. Если финансовое положение заёмщика ухудшится, он сможет снять накопления и направить их на погашение ипотечного кредита, выбрав оптимальную стратегию.

Главное

— Проверьте, предусматривает ли ваш кредитный договор досрочное погашение ипотеки и на каких условиях.

— Досрочно гасить ипотеку можно, сокращая срок кредита или уменьшая ежемесячный платёж. Первый способ позволит сэкономить на процентах и быстрее закрыть кредит, второй — снизить ежемесячную финансовую нагрузку.

— Аннуитетную ипотеку выгоднее досрочно гасить в первые годы обслуживания кредита: тогда основная часть ежемесячного платежа приходится на проценты.

— Если ставка по действующей ипотеке ниже 10%, а кредит выплачивается более 5 лет, то сейчас выгоднее положить свободные средства на депозит.